像算房价一样算股票?一次说清相对股票推荐官网_今日牛股+明日潜力股全解析_短线+长线策略每日更新估值法

2025-10-10股票推荐,今日牛股,短线股票推荐,明日股票推荐,热门板块分析/每日精选A股潜力牛股,覆盖短线爆发股与长线价值股,附技术图形、资金动向与题材热点分析,助您提前抓住风口,精准进场!你知道吗?咱们给二手房估价时按小区均价算总价的逻辑,其实和股市里常用的相对估值法如出一辙!它靠“一价定律” 打底——就像新老国库券风险收益一致却因流动性价差能套利那样,在股票估值里,选可比公司、算PE/PB/PS(比如电商用市销率、地产用市净率),三步就能算出目标公司价值,连券商报告都常靠它给评级。可这方法也藏着坑:市场情绪一闹(比如白酒股估值忽高忽低),可比公司均价就跑偏;快手曾从1.7万亿跌到3000亿,暴露了它 “估值循环” 的问题,连估值大师都直言它是 “定价” 而非真 “估值”。想搞懂炒股估值的门道?这看似简单的方法,里面可不少讲究。

由于绝对估值法涉及很多假设,而且在现实投研中难度较大,所以最为广泛使用的估值方法是相对估值法,也称“价格乘数法”。

相对估值法背后的原理是“一价定律”,就是说一样的东西应该有一样的价格,用金融语言来表述就是:具有相同风险和收益特征的金融资产应该有相同的价格。

例如在美国市场有一种现象,新发行的国库券比老国库券价格高,例如新发行的10年期国库券,与已经发行存续了10年的20年期国库券,在风险收益特征上一致,但是不知为什么市场喜欢新券,所以买家多流动性好,价格就高,而价格高投资收益就低。老券无人问津,流动性差,价格低,反而收益高。此时,如果有人可以买入老券,同时做空新券,在到期日,两者价格必然收敛,可以从中做无风险套利。

理解了一价定律再来理解相对估值法就简单了。在相对估值中,我们最常用的是市盈率指标,PE=市价/每股盈利=总市值/净利润。如果市场上有一个A公司股票在交易,股票价格可以观察到,同时A公司的财务指标利润也可以观察到,那么它的市盈率就很容易计算出来,假设算出来是20倍;如果市场上有另外一家与A公司类似的B公司,我们知道它的利润,就可以用A公司的20倍PE指标来估计B公司的合理估值。债券特征比较单一,比较起来就容易。股票背后是企业,企业之间不是完全一样,需要进行特征调整,不过底层逻辑相同,就是一样的东西应该有一样的价格。

虽然相对估值法似乎是金融市场的专利,但其实在日常生活中,我们都会不自觉地做相对估值。举个例子,我们很多人都交易过二手房,或者给自己的房子估算过价值,在给房子估算价值时,我们通常将同一区域或同一小区最近一段时间的平均成交单价,作为这套房子估价的依据。如果同一区域或同一小区的平均成交单价是2万元/平方米,你的房子是100平方米,那么你的房子大致值200万元——这就是相对估值!

在进行股票估值时,我们用可比公司的平均市盈率倍数作为参照物。这个平均市盈率倍数,就是房子交易中的平均成交单价。

股票投资中相对估值法可以分为三个步骤:一是选取可比公司,二是选取并计算比较指标,三是根据公司质地调整差异。

第一步,选取可比公司。选取可比公司有两个标准:第一,要有可比性;第二,要有足够的代表性。例如对茅台进行估值,茅台在上市公司大行业分类里属于食品饮料行业,这被称为一级行业,二级行业是酒类,酒类又分为白酒、红酒、啤酒等,这被称为三级行业。跟茅台最具可比性的,当然是同属于三级行业的白酒公司。所以要对茅台进行估值,就要选择白酒公司,而不能选择整个食品饮料的股票作为参照系;用酒类的所有股票来对茅台进行对标估值也不合理,因为白酒、红酒、啤酒的竞争格局与发展前景完全不一样,没有太多的可比性。最合理的方法是把可比白酒公司(甚至是高端白酒公司)的平均估值算出来,然后对茅台进行比较估值。可比公司要有足够的代表性,就是样本要多一些,最好不要只有一两个样本。

第二步,选取并计算比较指标。买房子时,一般用的指标是单位面积的均价,在对股票进行相对估值时,可以选取的指标主要包括市盈率、市销率、市净率三种。

市盈率(市值/净利润)是最根本的估值指标,因为收益最能代表创造价值的现金流。投资者最常使用市盈率的原因还在于计算市盈率的数据非常容易取得,而且市盈率把价格和收益联系起来,直观地反映投入和产出的关系。市盈率模型适用于连续赢利的企业,如果收益是0或负值,市盈率就失去了意义。当使用市盈率指标对目标公司进行估值时,目标公司的每股价值等于可比公司市盈率乘以目标公司每股收益,很容易就可以算出来。

市销率(市值/营业收入)也是很常用的估值指标。市销率的优点在于营业收入不会出现负值,每个公司都有营业收入,对于因某种原因而暂时亏损的企业或资不抵债的企业,也可以计算出一个有意义的市销率。电商平台,像淘宝、京东等,在高速发展期往往都还没有盈利,这时候没法用平均市盈率的方法来对它们进行估值,于是对这些电商平台经常用的一个估值指标就是市销率。当使用市销率指标对目标公司进行估值时,用可比公司的市销率乘以目标公司的每股营业收入就得出了目标公司的每股价值。

市净率(市值/净资产)适用于需要拥有大量资产、净资产为正值的企业,在对银行股和地产股估值时经常会用到。地产股有一个特点,如果项目不结算就没有利润,所以地产股也不能只看利润。如果地产商手里存了很多优质土地,而且看好市场,就是不结算,土地和房子只囤在手里不卖,这时候利润就很少了,但是如果算它的净资产,尤其是算它调整后的净资产(RNAV)会很高。在这种情况下,用市盈率去估值是不合理的,所以像地产这类公司,比较适合用市净率估值法。具体做法与前类似,用可比公司的市净率乘以目标公司的每股净资产(如果可比公司的平均市净率用RNAV口径,那么这家公司的净资产也要用RNAV口径)就得到目标公司的每股价值。

第三步,根据公司质地调整差异。行业内各公司的竞争力、发展前景、盈利稳定性的差异是很大的,因此要根据公司的竞争力、发展前景、盈利稳定性等情况,对已经计算出的估值进行适当调整,这非常重要。

相对估值法的优点很明显,简单易学,在实践中应用广泛,普通投资者以及大部分机构投资者都喜欢用相对估值法。我们可以看一下券商研究报告中与相对估值有关的表述,以及所给出的目标公司投资建议。

业绩超预期,维持2020—2022年EPS预测为1.95/2.28/2.66元,参考可比公司给予公司2021年98倍PE,目标价上调至223.4元(前次109.48元),维持“增持”评级。”

看过以上券商的投资建议,我们会发现相对估值法是不够严谨的。大致有以下三个问题:第一,可比公司的估值是合理的吗?第二,根据可比公司所得出的估值倍数就是对的吗?第三,公司业绩虽超预期,但为何根据可比公司估值得出来的估值倍数是98,而不是108或88呢?

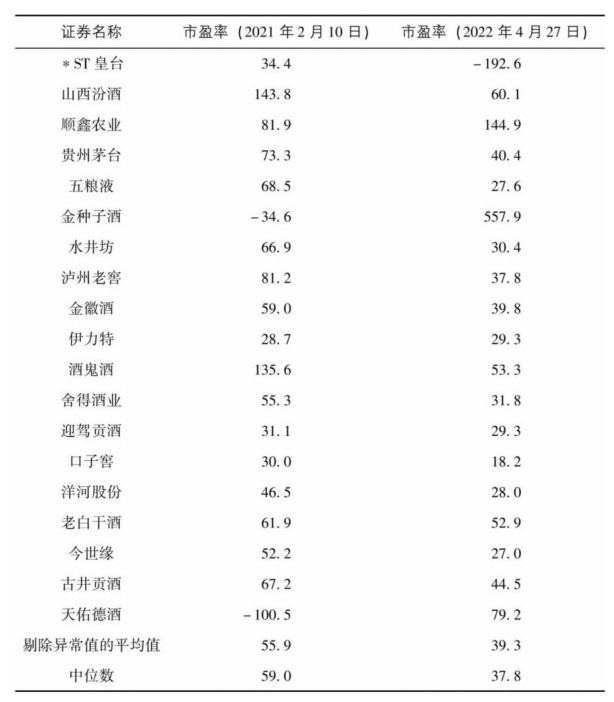

首先,相对估值法的最大缺点是,它有一个重要的隐含假设,即假设“市场总体估值永远是合理的”。但市场情绪变幻莫测,推动着估值水平起起落落。市场情绪高涨的时候,所有可比公司估值都很高,平均估值也就很高;市场情绪低迷的时候,所有可比公司估值都很低,平均估值也就很低。表2反映了白酒行业各公司的估值情况,2021年2月白酒行业水涨船高,估值普遍偏高,到了2022年4月,市场极度悲观的情况下,白酒行业的估值也大打折扣。因此,可比公司的整体估值容易受到市场情绪波动的影响,一旦市场整体被严重高估或者被严重低估,可比公司的平均估值偏高或偏低,某家公司的相对估值结果也会跟着被高估或者低估。

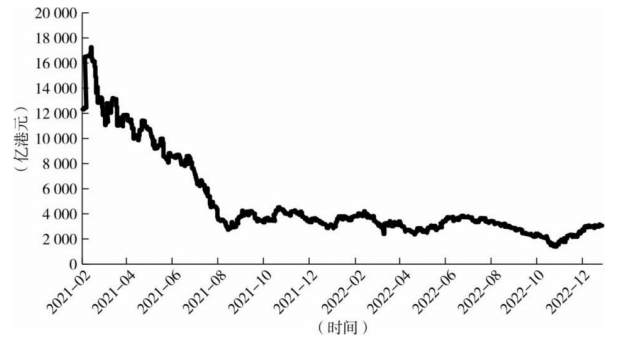

其次,相对估值法从原理上看是不严谨的,容易陷入无限循环。2021年年初快手在港股上市时,业内流传的一个故事很形象地反映了这一点。“快手的流量比哔哩哔哩大,所以快手相较于哔哩哔哩被低估了,因此快手必须大涨;哔哩哔哩和快手都大涨之后,持有它们大量股票的腾讯也必须大涨;腾讯大涨之后,市值显著高于阿里巴巴,这不合理,所以阿里巴巴也得大涨;阿里巴巴涨了之后,拼多多和阿里巴巴的市值差距又被拉开了,所以拼多多也得大涨;拼多多涨了这么多,市值是京东好几倍,这不合理,所以京东也得涨;依此类推,百度、网易、小米、金山、阅文这些公司也都得涨。等它们都涨完,快手和哔哩哔哩的估值又显得便宜了……”如果相对估值法一直是合理的,那有朝一日估值就会“摆脱地心引力”了,这是违背规律的。当然,我们也看到,快手的市值已经从上市初期的最高市值1.7万亿港元,回落到现在的3000亿港元,短短不到两年时间,跌了80%以上。

正因为如此,估值大师阿斯沃斯·达摩达兰教授认为,相对估值法并不是给企业“估值”,而是给企业“定价”。注意,在达摩达兰教授眼里,“估值”和“定价”是不一样的,这是一个很有意思的观点,有一定道理。我对达摩达兰教授这个观点的理解是:“估值”是判断长期来看企业值多少钱(内在价值),而“定价”是在特定市场环境下,市场先生愿意给企业出的价格。做价值投资,我们的核心理念是,价格会偏离内在价值,但长期来看两者终究会趋同,所以我们坚持长期视角,研究的是如何给企业“估值”,而非“定价”。

达摩达兰教授不无尖锐地指出:“定价过程会产生与价值评估过程截然不同的数字。至于你准备采用哪个数字,取决于你是投资者还是交易者。投资者关注价值,对价格将向价值靠拢具有投资信心。交易者关注价格,他们关注自己是否准确地把握了价格的变化走向……公开市场上的绝大多数人,包括那些自诩为‘价值投资者’的人,实际上都是交易者。他们不愿意接受这个标签,因为他们认为这代表了他们采用是一种肤浅的分析方法,并且他们害怕被称为‘投机者’。”

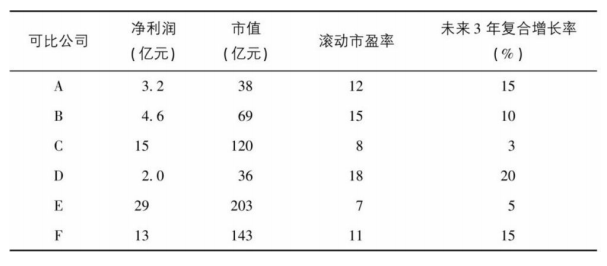

最后,除了上述缺陷,相对估值法的另一大缺点是,无法对公司的成长能力、竞争力等进行准确估值,根据可比公司所得出的估值倍数很可能是不合理的。举个例子,现在假设X公司未来3年的复合增长率是30%,行业里现在有6家可比公司,行业的平均复合增长率是11%。

我们先算一算可比公司的平均市盈率是多少。按照算术平均计算是11.8倍,按照整体法计算是9.1倍,按照中位数计算是11.5倍。看了这几个数字,我们大概就有结论了,这个行业的平均市盈率为9~12倍。

行业的平均复合增长率是11%,可比公司里最高的是20%,而X公司未来3年的复合增长率是30%,所以它的成长能力很好,可以享受比12倍更高的市盈率,但高到什么程度合理,20倍还是30倍?这个相对估值没法回答,更多依赖投资者自己的判断。

因此,仅仅使用相对估值做投资,经常是靠不住的。静态地比较市盈率大小对于评估股票估值偏高还是偏低其实意义不大,注意力还要放在公司的护城河、成长性上。

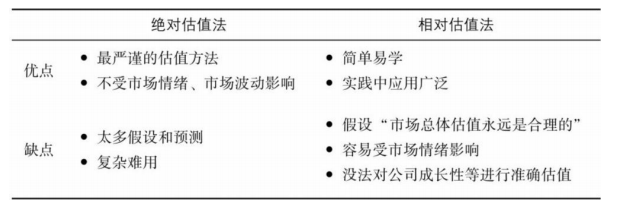

绝对估值法和相对估值法存在的优缺点,可参见表4。结合多年的投研经验,我认为目前市场上还没有合理又好用的估值方法,这正是我们在持续探索的事情,也是本书创作的初衷。

对于价值投资来说,因为要根据企业的内在价值来做决策,所以绝对估值法是最严谨、最科学的估值方法,不受市场情绪、市场波动的影响。但绝对估值涉及大量的预测和假设,非常复杂,普通人只能望洋兴叹。相对估值法简单易学,在实践中应用广泛,券商报告里呈现的大多是相对估值。但相对估值法假设市场总体估值永远是合理的,估值结果容易受市场情绪影响,并不能给价值投资提供一个有效的“锚”,其估值结果往往具有误导性。

总之,两类传统估值方法各有局限性,要么有用却复杂,要么简单却无用,估值似乎变成一件颇为困难的事情,让不少普通投资者敬而远之。

注:本文节选自梁宇峰博士等著《估值的力量》一书。该书以价值投资理论为基础,提出了“动态估值+四维评级”方法论,李迅雷作序推荐,于2024年1月获评新浪财经“2023十大最受欢迎金融图书”。